中国银行投资油价_中国银行投资石油

1.谁为中行“原油宝”缩水315个亿买单?

2.中行原油宝,芝加哥提前半个月通知,中行是否有错?

3.负37美元最后原油给谁了

4.中国石化中国银行哪家强

5.中国银行“原油宝”这类产品的真实面目是什么样的?

谁为中行“原油宝”缩水315个亿买单?

中行原油宝将会是教科书级的投资理财。据目前统计,中行原油宝客户大约有六万人,涉及约42亿人民币保证金的损失,加上需要补缴的近60亿保证金,大约110亿人民币损失。目前还是原油宝投资客户和中行在协商阶段,至于谁来买单,从发生后,中行的接连不断的公告可以看出端倪。

美国时间2020年4月20日,WTI原油5月期货合约CME官方结算价格为-37.63美元/桶为有效价格,由此引发了中行的原油宝。发生后第二天,中行原油宝投资客户收到中行的补仓通知,补偿保证金差额。投资者不但本金没有了,还要倒贴本将近两倍的本金资金进去,一时群情激愤,投资者迅速建群维权,不论是吃瓜群众还是专业人士都对中行的做法颇有异议。

中行早在2018年开始提供原油宝投资产品的交易服务。按照中行理财经理的说法,中行只作为市商提供报价并进行风险管理,说白了就是挣取投资客户的管理费。而该产品设定了20%平仓线,即当客户的本金亏损达到80%时候,便会平仓离场。按这个操作客户虽然有亏钱的可能,但是不至于赔完本金,还要承担本金1~2倍损失。这一点让投资客户难以理解,一夜之间背负了巨额债务。

为什么会造成这种情况,原因主要有二:一个是在美国当地时间4月15日,芝加哥已经发布了测试公告,如果出现了0或者负价,CME的所有交易和清算系统将继续正常运行,所有常规交易和头寸都可以在精算中执行。而规则的改变并没有引起投资者和中行的重视。第二个就是中行的操作上,不论是到期前移仓方面(建行和工商已经做了)还是在发生穿仓前后,中行没有任何作为。因为当时是本地时间下午2点以后,在北京时间也就是次日(21日)凌晨2:28至2:30。这个时间是中行休息时间,而且关闭了中行投资者的交易通道。总之就是没有行动。有网友评介:当客户的资金被别人鲸吞时候,他们在浑然不觉,无动于衷。

发生后,随着舆情发展,监管部门已经介入,并约谈了某市中行领导。终于,中行在5月5日发布公告称:将与客户在自愿平等的基础上协商解决,若无法解决可诉讼解决。从有关投资者反馈的来看,解决主要分俩种情况,投资金额在千万以下的将不需要补缴亏欠保证金,而且退还20%的保证金。而对于投资金额在千万的投资者则不予退还保证金的20%。这一结果未见到中行的官方文件。即使这个结果许多投资者也是不满意的,大概率是客户承担20%,中行承担80%。如果全部由中行承担,估计这个老大会非常不甘心。

现在银监会已经介入,这个处理可能会更有保障,但对于投资者和中行来说,都将是一个痛苦的过程。不论是投资者还是做市者都将是惨痛的一课。

中行原油宝,芝加哥提前半个月通知,中行是否有错?

讲个笑话:美国一边套走中国300多亿,一边骂着中国。

首先中行原油宝的合同设计方案是在符合中国法律法规的,没有违规,单向平仓设计虽然不是很全面,关键是是销售这样的产品按规定要求是要让客户明白合同中的怎样才会导致客户亏损,亏损后客户需要承担的风险,这个需要面对面一条条的告知并要让客户明确清楚的,现在都是网上操作合同时让客户点勾看过了,要么面对面也是简单介绍一下产品赚钱是多么容易,对亏损造成的损失减少叙述和避开,现在中行原油宝出现本金清零不够还要补款的大乌龙,所有的客户都说不知道还有这样的情况发生,都是没有仔细看清楚合同的条款,搞明白条款的内容是什么,这个是社会发展过程中人们金融投资的不成熟的标志,所以我们所要记住的教训是重合同,看清楚合同上的所有条款,这样才能远离无谓的损失。

1.中行规定临近美国原油期货结交日结交是否存在规则漏洞从而给了国际资本机会。 2.在中行得知美国临时更改规则,是否意识到负油价来临,从而做出决定性避免风险措施,例如提前结交?比如一个个通知投资者油价可能为负?别说公告通知,没人知道的,而且公告并未提及负油价可能。这个需要中行自己做出规则更改以避免损失。 3.中行在10点之后是否做出过任何避免落入陷阱的措施?答案显而易见,没有,否则不会最后按结交价结算,也就是说在10点之后中行未能平一手原油,才会最后统一结交价 可以说中行是害怕冒风险去更改规则,一步步看着投资者损失惨重,是中行明明知道陷阱却主动一步步踏入。 中行如果真的考虑到投资者,取如下措施完全可以避免一切 1.如上所说提前换期,虽然破坏规则冒巨大风险,但真心实意为了投资者 2.10点后拿出自己的资金对冲,以中行的实力,这点完全没问题,可惜中行更在乎的是自己的利益。 3.选择实物结交,投资者是没有原油取货权的,但中行有啊,中行看着负油价,硬是在最低点平仓,而不是去想办法挽回,自顾自己利益。

我个人觉得要是建设银行,工商银行都和中国银行一样,那基本可以判断不全是银行的责任,如果建设银行,工商银行在此次中取措施有效避免了该的发生,那么,中国银行肯定是负有不可推卸的责任的!

很多客户根本不知道原油改了游戏规则,中国银行也没尽义务短信通知客户,只收到中行通知4月2O日晚上十点进行平仓后强行移仓。可这它也没做,责任肯定是中国银行。涉及到属地的问题,交易场所若在囯内属于,交易场所在芝加哥他只需要把交易规则告知客户就是了,客户只能服从平台规则走,中行不懂规则还充当了大胖子,中行想做原油期货业务代理商先提高一下自身的业务水平,否则以后就退出相关业务,让投资人也输得心服口服!

说被套路,感觉不成立。首先,你有足够的反应时间。再说,这300亿里面,中国银行占多少,我们也不清楚。印度韩国甚至美国本土等很多机构也赔了钱。最后,规则告诉你了,你自己压根满不在乎,这不是套路。怨,只能怨自己!

因为中国没有自己的保密系统所有大客户微信及其它及时通信软件的信息美国都能通过安卓苹果的系统悉数掌握,大家都沉浸在在零位马上就要大赚前狂欢中,麻木了,其实华尔街正张着血盆大口等着呢!中行和客户各有一半责任,因为客户不贪提前跑,就不会掉坑里,而中行业务不熟练又粗心大意,也难逃责任,至于美国,他们没理都找事,何况这次中方挖不出美方什么把柄,说他改规则也提前告诉你的,你们不贪他们怎么能套你?

关键是规则,风险是否提前告之,是否投资者自己操作。如果是,那就不怨谁,愿赌服输。还有合同有无中行强制平仓锁定止损责任义务条款,而且优先于本人操作权利,那么中行相应承担损失。弄清条款很重要,否则官司也没得大。还有一个风险是信息通道出问题,得有紧急预案手段,否则别玩!银行出的项目,募集了客户资金,亏光了本金不说,还当上了客户的债主,如果是个人干的,应该叫金融和敲诈勒索的,原油宝是中行出的产品,卖给客户说亏了会自动平仓,结果把客户坑死了,却说平不了仓,没有止损的自杀产品,中行也敢卖,明知道吃了会死人的饭,中行端给客户吃了,还说死不了能救活,结果客户全死了,中行跑出来说这不能怪我,要怪怪你死得太快,我来不急救,你觉得合适吗?

不是银行不懂,是银行知道了也告知了客户,但是有些人就是贪心,觉得自己能,必能大赚一把,所以临近交割期也要买进,也不愿平仓出场,博一博,想天亮升它几十块就可以一夜暴富,收钱入口袋,呵呵,可是天不遂人愿啊,一觉醒来,市场跌了几十块,巨亏了,现在卖可怜,说各种不懂不了解,是穿开裆裤的小儿吗?口袋里面的钱会随意掏出来投资?不懂?不了解?才怪!贪婪不值得同情。

为什么这么多人质疑银行,也有这么多人质疑投资者,偏偏质疑的人都没有搞清楚原由呢?其实,一个很简单的道理,芝加哥已经发现问题了,知道可能出现负油价,而且据此修正了交易系统,也进行了提示。投机者继续买入,肯定自己有责任,那么银行呢?银行的责任在于这款产品设计有风险,而且在风险发生后根本没有止损,把投资者直接送给了资本大鳄猎杀,为什么这么说呢?这么大的多头合同,而且是没有交易能力的公司,必须强平给有能力的公司,而中行居然不盯盘,任人宰割,无形中把自己变成羔羊。是不是做多被杀,将来做空就安全,其实也是不安全的,同样有可能被围猎,所以,唯一安全的办法就是跟有交割能力的合作,或者其他手段。总体来说,中行的责任就是风险控制出现了问题,让国内的赌徒变成了国际羔羊。

负37美元最后原油给谁了

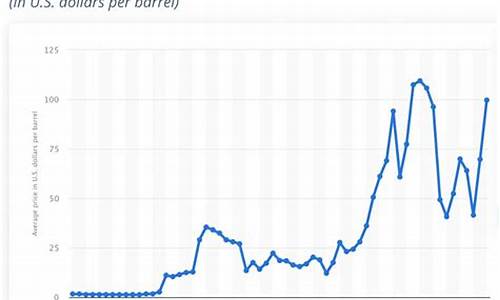

被华尔街的金融大鳄统统拿去了。原油宝的交易,一般都会在交易截止日期前7—10天进行强制平仓,这种其他银行都取的制度,有效防止了交易截止日期的非理性价格波动。但只有中国银行没有取这种防范措施。 还有,中国银行在22:00结束交易之后,再也没有交易,应该按照当时的价格11.7美元/桶进行报价结算;就算是22时之后还有交易,依然有一条保护性措施,那就是合约中所谓“跌至20%保证金时强平”,但中国银行的客户们,实际上跌至史无前例的—300%以上,依然没有被强平,每人都亏欠银行大把资金。 结果就是,投资者在付出高达24%的交易佣金之后,还要为银行操作人员的无脑操作埋单。 最根本的是,中国银行其实并没有任何储存和操作石油的实际操作,他们只是把石油作为一种“纸石油”、“金融衍生品”,只是用在账面上进行炒作,而不是真的能以—37美元的价格来接下这些美元。

1.最终,他们还是要付出惨重代价,把这些美元加倍送给真正有实力接盘的石油商。这个低价,很多人只看了期货交割与否的部分,数量是远远不够的。因为在期货的价格基础之上,背后是大量的期权和金融衍生品,这些期权和金融衍生品的数量是一个未知数。现在的金融衍生品市场,大量的是金融对冲交易,造成了金融衍生品损失,美国不监管金融衍生品市场,不提供公开的数据和账户信息,其中谁有了损失是外界看不到的。同时也没有全部显示实物交割的详细情况,其中的利益输送,是外界也难以看到的。那就是作为地球上消费规模最大的商品之王“石油”,在周一凌晨居然跌到了负40美元,最后以负的37美元收盘。 纽约油价20日早盘低开,盘中持续走低,尾盘加速下跌,收盘时罕见跌入负值,跌幅超300%。

2.当日尾盘,即将于21日到期的纽约商品5月交货的轻质原油期货价格罕见跌为负值。纽约商品6月交货的轻质原油期货价格也大幅下跌18.37%,收于每桶20.43美元。 截至当天收盘,纽约商品5月交货的轻质原油期货价格下跌55.90美元,收于每桶-37.63美元,跌幅为305.%。但是,目前6月交易价格仍处于20美元以上。 全球基准布伦特原油交易价格目前也仍以超过25美元的价格交易。6月交货的伦敦布伦特原油期货价格下跌2.51美元,收于每桶25.57美元,跌幅为8.94%。

中国石化中国银行哪家强

中国银行。根据百度查询显示:

1、中石化属于石油化工行业,而中国银行属于金融行业,从行业属性和工作内容以及薪酬上来看,显然中国银行可能更好一些。

2、中国银行更稳定一些。金融行业门槛更高,也是一个长期的行业,但是竞争上并不是非常的激烈。而中石化虽然规模巨大,但是也面临着更激烈的市场竞争,而且也需要购全世界范围内购石油,而且国际油价经常涨涨跌跌,这个对于中石化的利润影响也很大。

3、综合所述,所以中国银行强。

中国银行“原油宝”这类产品的真实面目是什么样的?

随着生活水平的不断提高,人们早已不满足将钱存在银行里吃少得可怜的利息了,更多的人选择了用理财的方式使自己的资产得以升值。而在理财这一块里,最受欢迎的必然就是银行理财了,道理很简单,因为信任银行,信任实体,也觉得有银行在,至少出了问题有个地方可以说理。银行理财在某个群体中,被认为是和存款同样零风险的理财方式,区别仅在于这个利润更高。可事实真得是这样的吗?银行理财真得能做到万无一失吗?答案必然是否定的,否则也就不会有近期闹得沸沸扬扬的?原油宝?了。那么,像?原油宝?这样的理财产品的真实面目究竟是什么样的呢?

一、什么是?原油宝??要知道?原油宝?到底是怎么回事,首先得明白什么是?原油宝?。

原油宝?就是由中国银行推出的一个理财类产品,其自称在理财产品五级评级中的属于中等水平。然而,油于原油价格的巨大波动,实际的风险等级已经超越了银行对投资者风险等级的要求了。因为今年疫情的原因而出现了负油价,?原油宝?的真相才开始浮出水面。二、?原油宝?的真实面目 原油宝?的帐户实质上就是一个虚拟帐户,中行以自营资金参于到外盘的交易中去,而并不是来自于实时的客户帐户资金。所以,这就导致了最后出现投资者亏光了自己的所有投资不算,还倒欠了银行的钱。在经过了一段时间的发酵以及监管部门的及时出手,最后,中国银行自己承担了穿仓的那部分,也就是相当于投资者欠银行的钱由银行自己承担了,但是,投资人自己本金的全部亏损依然是不可回避的事实。不管是银行理财还是其它类型的投资理财方式,投资者需要清楚的是投资总是有风险的,即使是银行理财也不可能避免这样的结果。所以,投资者在选择理财产品时,还是需要按照自己的真实实力去挑选产品,万万不可盲目的追大追热。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。