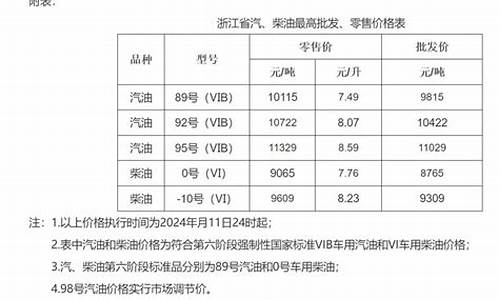

福州新一轮油价表_福州油价调整

1.股票高手请进

2.福州到海南自驾游多少公里

3.我们应该怎样绿色环保

4.春秋航空公司差评的原因?

股票高手请进

万科A_000002

总股本(万股):687,201 流通股本(万股):602,228.10 所属行业:房地产开发与经营业 所属地域:广东省

每股收益(元):0.29 每股现金含量(元):-0.86 每股资本公积金(元): 每股净资产(元):3.80

净利润(万元):24,889 每股未分配利润(元): 净资产收益率(%):11.49 股东户数(户):764,254

如果没有意外,2007年万科实现400亿元的销售额,几成定局。此前三季度,万科已完成367.9亿元的销售收入。按照这种增长速度,万科在2009年实现1000亿元的销售收入,是非常可能的。

没错,这将是中国数万家地产企业、数十家上市地产公司中,第一个率先抵达1000亿高门槛的公司。

显然,万科正步入新一轮的加速扩张期。无须繁复的逻辑推导,万科要提前实现1000亿的目标(原规划是到2011年),当然就不能靠常规的发展模式,而必须进行大规模的融资,然后实施一系列的股权并购。当年,万科并购南都地产、北京朝开是如此,今年并购地杰国际城亦是如此。

当然,通过公开出让渠道拿地,万科也未能免俗。而既然是公开竞争,很多情况又是价高者得,所以,万科的以下行动,便是顺理成章的事了:

7月12日,万科以26.8亿元的价格取得了广东东莞塘厦大坪村35万多平方米的土地,并以15243万元/平方米的楼面地价成为广东省新“地王”。这个楼面地价远远地超过了附近的现有商品房售价,直追隔壁的深圳房价。

9月11日,万科以27.2亿元竞得福州晋安区福飞北路东侧、南平路北侧地块,土地面积16.7万平米,楼面价超过7096元/平米,缔造了福州新“地王”。该区域的现有商品房售价约6000余元,地块成交后,附近项目连夜涨价,甚至每平方米加价1000元。当地开发商说,万科这个项目售价肯定要超过每平方米1万元,直线拉高区域均价数千元。

10月25日,万科以17亿元拿下北京朝阳区西大望路27号住宅及配套服务设施用地,其成交价为招标底价的2.2倍。连潘石屹也说,这块地的价太高了。

高价拿地,创造地王记录的,非唯万科一家,为何要拿万科说事?嗯,想来是因为,万科是地产界的翘楚,中小企业的榜样,万科的一举一动都被人们盯得紧紧的,何况高价拿地、制造地王这种不乏轰动的大事。因为,事实正是,每高价拍一次地,周边房价就大涨一轮,这已成为近年来地产界的普遍规律。结论是:高地价迅速拉升了房价(反过来也成立),万科是助推当地房价上涨的企业之一。

万科董事长王石说,不囤地、不捂盘。可是,舆论汹汹,举例说,三季度,万科新增土地储备268.6万平方米;今年以来,万科新增土地储备项目976万平方米。这还不算是囤地吗?万科会说:这是为了实施公司战略扩张而必须进行的土地储备,而不是囤地。

然而,舆论还是不想放过万科。譬如,王石说,房地产资源向上市公司适当集中有利于保护购房者利益;王石又说,中国房地产行业不是过于集中,而是过度分散,全国现在有将近6万家房地产企业,万科目前的市场占有率只有1.4%左右。

如果日本、美国和香港地区的房地产集中度或者说垄断度来参考,我国地产商的集中度确实太低了。但中国的国情恐怕迥乎不同。购房者担心的是,全国前5名房地产企业的市场占有率还不足5%,房价已经涨得如此吓人,倘若他们的市场占有率上升到10%甚至20%、30%,房价是不是会涨到天上去?因为,可怜的购房者,在房价面前,没有丝毫的话语权。当然,万科会问:市场占有率与房价有必然联系吗?

想来都是些废话。我们无论苛求也好,羡慕也好,万科不会因此停下自己大规模跳跃式发展的脚步,万科的1000亿是挡不住的。

公司目前为大陆规模最大的地产公司,在产品研发和房产开发速度上均保持着领先地位,2007年成功地进行了A股的增发,共融得资金105亿元,为公司规模扩大提供了资金保障。万科在过去几年里基本上保持了年均增长50%的速度,其产品在全国范围内获得了客户的认可,销售价格较同区域楼盘获得了10%以上的溢价。近年来万科努力开发符合市场需求的产品,从针对工薪阶层的“蚂蚁工房”和针对高端人士的别墅均取得了极好的市场认可。目前万科正在大力推广精装修房和工厂化制作房屋。

截至目前公司土地储备权益建筑面积达2000万平米以上,以目前的开发规模为基础,足以保证未来3年每年50%以上的增长速度。

●预测公司2007-2009年EPS分别为0.66元、1.12元和1.72元,YoY为111.68%、68.08%和54.57%,给予万科A 2008年40倍合理PE,12个月目标价45元,“买入”评级。

●基于对万科一直以来的关注和长期战略的认可,万科目前仍然是房地产行业中的龙头老大,长期来看,万科必将成为世界上最大最强的地产公司之一,这个看法主要基于中国具有世界上最大的房地产市场,而万科又是这个市场中的佼佼者和领导者。我们坚定看好万科的未来发展,建议投资者长期投资万科,必将有丰厚的回报

福州到海南自驾游多少公里

沿着福州到广州

然后从广州到雷州半岛的海安,在海安上轮渡 轮渡比较频繁 轿车在100元左右

然后到海口的秀英港口

在海口可以先逛一圈 主要是历史文化景点 比较出名的就是五公祠和海瑞墓

自然风光就属火山口地质公园好一些 另外现在有西海岸的欧洲嘉年华和张艺谋搞的“印象海南岛”的剧场 这些一起门票500左右

然后去三亚的话 可以选择走东线还是西线,就是从海南岛东边走还是西边走

东线的路况较好,沿途的人文较多,文昌的宋氏老宅和规划建设中的卫星发射基地等,一路上也是椰风海韵碧海蓝天的,心情好的话,可以买套房,等着升值,个人觉得是必升。西线路况较差但自然景色原始状态更好。海南中部的五指山市也是一个不错的选择。

在海南的高速(说实话路真的不怎么大气)上驾驶 没有收费站,因为收费站征收的养路费等等全部计入油价中去了。

我们应该怎样绿色环保

1.以节能方式出行200公里

骑自行车或步行代替驾车出行100公里,可以节油约9升;坐公交车代替自驾车出行100公里,可省油5/6。按以上方式节能出行200公里,每人可以减少汽油消耗16.7升,相应减排二氧化碳36.8千克。

2.用布袋取代塑料袋

尽管少生产1个塑料袋只能节能约0.04克标准煤,相应减排二氧化碳0.1克,但由于塑料袋日常用量极大,如果全国减少10%的塑料袋使用量,那么每年可以节能约1.2万吨标准煤,减排二氧化碳3.1万吨。

3.不使用一次性筷子

我国是人口大国,广泛使用一次性筷子会大量消耗林业资源。如果全国减少10%的一次性筷子使用量,那么每年可相当于减少二氧化碳排放约10.3万吨。

4.垃圾分类处理

家庭垃圾一般可分为四大类:可回收垃圾、厨余垃圾、有害垃圾和其他垃圾。垃圾分类的好处是减少占地、减少环境污染、变废为宝,具有社会、经济、生态三方面的效益。

5.使用节水龙头

使用感应节水龙头可比手动水龙头节水30%左右,每户每年可因此节能9.6千克标准煤,相应减排二氧化碳24.8千克。如果全国每年200万户家庭更换水龙头时都选用节水龙头,那么可节能2万吨标准煤,减排二氧化碳5万吨。

6.用盆接水洗菜

用盆接水洗菜代替直接冲洗,每户每年约可节水 1.64吨,同时减少等量污水排放,相应减排二氧化碳0.74千克。如果全国1.8亿户城镇家庭都这么做,那么每年可节能5.1万吨标准煤,减少二氧化碳排放13.4万吨。

7.合理使用冰箱

每天减少3分钟的冰箱开启时间,1年可省下30度电,相应减少二氧化碳排放30千克;及时给冰箱除霜,每年可以节电184度,相应减少二氧化碳排放177千克。如果对全国1.5亿台冰箱普遍采取这些措施,每年可节电73.8亿度,减少二氧化碳排放708万吨。

扩展资料:

我国环境保护事业的发展

我国的环境保护事业始于上世纪五、六十年代,七十年代在艰难中起步,开始走上正确的发展道路。改革开放以来,我国环境保护事业稳步发展。1979年颁布的《中华人民共和国环境保护法(试行)》使环境保护工作步入法制轨道,加快了环境保护事业的发展。

1983年召开的第二次全国环境保护工作会议,正式把环境保护确定为我国的一项基本国策,做到经济效益、社会效益、环境效益相统一”的指导方针,明确了“预防为主、防治结合”,“谁污染、谁治理”和“强化环境管理”的环境保护三大政策。

“八五”期间,特别是1992年联合国环境与发展大会之后,中国在世界上率先提出了《环境与发展十大对策》,第一次明确提出转变传统发展模式,走可持续发展道路。

“九五”期间,八届四次会议审议通过了《中华人民共和国国民经济和社会发展“九五”计划和2010年远景目标纲要》,发布了《关于环境保护若干问题的决定》,实施《污染物排放总量控制计划》和《跨世纪绿色工程规划》。

“十五”期间,提出了树立科学发展观、构建和谐社会的重大战略思想。2002年,我国第一部循环经济立法——《清洁生产促进法》出台,标志着我国污染治理模式由末端治理开始向全过程控制转变。

“十一五”时期,国家进一步加大环境保护力度,极大地促进了我国环境保护事业的进一步发展。

参考资料:

春秋航空公司差评的原因?

公司策略稍作调整,业绩触底反弹可期:春秋航空自2016年三季度开始,受到多重不利因素接连影响,业绩遭受巨大压力,在2017年二季度触底。由于2017年国内航空市场景气繁荣,公司开始调整经营策略,进行收益精益化管理,牺牲客座率提升收益水平。虽然2017年8月国内客座率同比下滑2.91pts,但伴随国际航线回暖,运力引进恢复正常,油价同比增幅缩窄,成本压力减轻,利空因素逐渐出尽。优良的成本控制以及经营能力将重新展现,公司业绩拐点来临,叠加2016年三季度低基数影响,2017年三季度春秋航空归母净利润预计达到30%。

成本控制接近极致,机组效率仍可改善:春秋航空奉行低成本战略,低成本文化深入公司运营与管理,效果显著。2017年上半年,公司单位座公里成本(CASK)为0.29元,相比中国国航、南方航空、东方航空分别减少28.6%、27.4%、27.3%。公司成本控制能力全球范围内同样领先,美西南CASK相比美国三大航仅减少不到15%。不过春秋航空飞机利用率仍有提升空间,公司也在积极调整航线网络布局,使其更加紧密,避免不必要的飞机闲置,期望提高飞机使用效率,进一步分摊单位成本。

精益化管理效果显著,提高收益水平仍存空间:春秋航空成本改善空间有限,精益化管理成为公司增厚业绩新思路。试图在客座率较高的存量市场,通过提价实现更高的收益水平。春秋航空相比三大航单位座公里收益(RASK)折价幅度普遍大于单位座公里成本(CASK)折价幅度,说明公司存在空间执行提价策略。另外春秋航空相比三大航RASK普遍差距在30%左右,而美西南航空相比于美国三大航RASK折价仅为约10%,并且虽然客座率优势不在,但CASK折价幅度明显大于RASK,由此获得了更高的毛利。说明低成本航空在占据一定市场份额后,客座率已经不是唯一关键指标,春秋航空在成熟存量市场提价将有效改善收益水平。

春秋航空是我国低成本航空领军者,短期业绩触底,拐点已现;长期受益于政策放开,低成本运营模式优势将得以更充分发挥。我们预测公司2017-2019年EPS分别为1.44元/1.76元/2.16元,对应PE分别为24倍/20倍/16倍,维持“买入”评级。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。