今天北美原油暴涨_北美油价走势怎样

1.原油价格跌至两周低位,为何会一跌再跌?

2.2022国际油价大变脸什么情况?

3.最新的国际原油价格

4.北美原油为什么会涨

5.求2007年上半年国际原油价格走势

6.为什么最近WTI与布伦特的油价差距那么大

原油价格跌至两周低位,为何会一跌再跌?

第一、受疫情影响,需求端急速下跌引起油价下跌压力。

我们都知道,整个全球原油进口主要集中在亚太,欧洲和北美三大地区,合计占比全球原油进口的94.9%,据统计其中2018年,亚太各国原油进口总量12.12亿吨,占比全球石油进口量的53.6%,各国平均原油对外依存度71.5%。2018年,中国原油进口4.65亿吨,占比全球原油进口量的20.5%,全球第一,原油对外依存度72.5%。 2.美国 2018年,美国原油进口3.86亿吨,占比全球原油进口量的17.1%,全球第二,原油对外依存度42.0%。 3.印度 2018年,印度原油进口2.28亿吨,占比全球原油进口量的10.1%,全球第三,原油对外依存度95.4%。 4.日本 2018年,日本原油进口1.51百万吨油当量,占比全球原油进口量的6.7%,全球第四,原油对外依存度82.8%。

目前由于疫情影响,据统计2020年中国进口原油大幅下滑,引起产油国库存增大,其它国家目前一样受疫情蔓延引起需求下降的情况。需求下降,油价自然有降价压力。

第二、产油国寻求减产保价未果引擎恐慌情绪蔓延。上周五以沙特为首的欧佩克在与俄罗斯的原油减产谈判宣告破裂,周一沙特报复性调低原油价格,导致原油价格继上周五大跌约10%后再次大跌超30%,日内最低价格触及31.38美元,引发全球对地缘政治及经济下行风险担忧再度升级。

其实这个是由于非理性引起的恐慌情绪蔓延叠加了原油的大幅下跌趋势,加剧了暴跌。

第三、做空机构累累发出悲观预期及做空言论。记得华尔街的大鳄是最为凶猛的做空力量,如果大家还记得每次经济危机来临总有一些大鳄通过做空赚得盘满钵满。

上个星期多家国际机构认为,国际原油价格,很可能将从现在的45美元左右,跌到20美元左右,甚至会跌到10美元左右,没想到暴跌来得如此之快!紧紧过了一个星期都不到就跌到了30美元,简直就是闪崩模式!

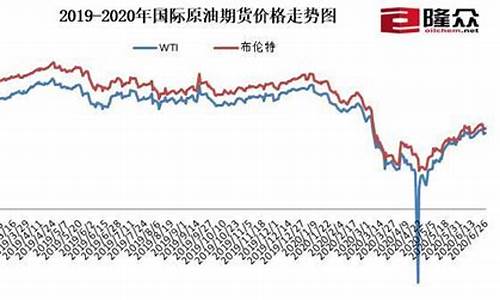

2020年的原油价格简直就是一个噩梦的开始,原油价格从年初的最高的65.65美元,短短两个多月时间腰斩不止。最低跌到了27.34美元,总之就是恐怖来形容了。

此时全球关注的一个问题是,2014年油价崩盘的噩梦是否会重演。众所周知,当时沙特和俄罗斯与从未参与限产协议的美国页岩油生产商争夺市场份额,大幅增产导致价格下降,当时的销售收入已不足以覆盖页岩油的成本,逼迫许多美国页岩油生产商走向破产,在2015年末和2016年初跌到了25美元水平。

不过,之后页岩油却靠着借债活了下来。欧佩克之后不得不拉拢俄罗斯实施减产。时至今日,原油世界还在为当年沙特的决定买单。

当然作为原油进口大国的我们而已,量化擒牛认为油价暴跌绝对是百利而无一害的事情,如此一来我们可以节省多少外汇储备啊,加上原油价格暴跌有利于RMB国际化,美元不再那么牛哄哄了。

2022国际油价大变脸什么情况?

2022国际油价大变脸什么情况?

EIA这次公布的数据引发市场担忧情绪升温。国际基准布伦特原油、WTI原油随即直线跳水,上演了“大变脸”行情。那么今天小编在这里给大家整理一下原油的相关知识,我们一起看看吧!

需求“降温”,原油领跌商品

近段时间以来,原油的表现弱于铜、钢铁等其他工业品,在前期大宗商品整体反弹行情中,原油呈现弱势振荡格局。海通期货能源化工研究负责人杨安表示,当前原油上行动力正在逐渐消退,前期供应紧张背景下国际油价非常强的月差结构也在持续走弱,后期一旦供需局面出现进一步恶化迹象,油价很可能会领跌大宗商品。

杨安认为,油价走势转弱与欧美市场需求开始下滑有直接关系。“需求端降温导致成品油价格大幅回落,目前欧美市场成品油裂解利润均从高位大幅回落,欧美地区高通胀压力迫使各国纷纷加大了加息力度,流动性收紧提速的同时经济下行压力逐渐增加,这已经开始影响到了原油需求,EIA最新数据已经将原油需求增长预期从年初360万桶/日下调到220万桶日。”

海证期货能化研究员郑梦琦分析认为,在7月中旬拜登出访中东后,沙特和美国均未立刻宣布原油增产量,从7月中旬至此次会议结果宣布,其间不确定性较大,叠加利比亚原油产量逐渐回升至120万桶/日,致使前期油价振荡偏弱运行。

“目前影响原油市场的多空因素正在此消彼长,宏观层面对油价的影响权重在增加,经济衰退压力及控通胀的流动性收紧大环境利空包括原油在内的大宗商品市场,原油市场需求端表现不及预期进一步拖累油价。”杨安表示。

OPEC+未来增产空间相对有限

“此次OPEC会议吸引了市场高度关注。”杨安表示,一方面,8月是OPEC新任科威特籍秘书长首次履职;另一方面,OPEC+最终产量决议是市场关注焦点。目前油价正处在非常关键的位置,OPEC+方面的产量决议对油价影响重大,原油市场需求端表现弱于预期,OPEC+在增产方面相对谨慎,但考虑到以美国为代表的消费国诉求及努力,OPEC+可能需要提高产量来满足需求,不过让油价维持相对合理价格,对石油输出国们来说也是要考虑的重要因素,因此他们在增产同时尽可能降低供应方面给油价带来的压力。

OPEC+达成了9月增产10万桶/日的决议。杨安表示,这个增产幅度较之前常规每个月40万桶/日的增产进度来说,市场可以轻易消化。

创元期货原油研究员金芸立表示,OPEC+决定9月开始增产10万桶/日,增产幅度有限,对缓解供应紧张意义不大。按照2020年的减产计划来看,到今年8月底,OPEC+理论上应该回补970万桶/日的减产配额,使产量回归基准4548.5万桶/日,但从减产至今的落实情况看,OPEC+日产量距离基准仍有200余万桶差距,排除俄罗斯受制裁影响,其余国家日产量也落后100余万桶,即使计划增产,能否落实仍存疑,因此此次增产象征意义大于实际意义。

东证衍生品研究院能化高级分析师安紫薇表示,OPEC+同意9月小幅增产10万桶/日,将按比例在成员国之间分配。OPEC+这一决定预计象征意义大于实际增产效果,符合此前市场预期。由于需求前景转弱,OPEC+对有限的闲置产能释放维持谨慎态度,尽管在会议前持续受到来自美国的要求增产的外部施压。

从增产能力看,安紫薇分析认为,OPEC+有效闲置产能持续下降,大部分国家已经出现增产瓶颈,沙特和阿联酋是联盟中为数不多的仍有一定规模闲置产能的国家,合计名义闲置产能预计接近250万桶/天,闲置产能相对有限也增加了两国在短期内快速增产的难度。“出于维持联盟团结的角度,单一国家抛开其他盟友大幅增产的可能性偏低,本次会议结果也进一步明确OPEC+未来增产空间相对有限,维持渐进式灵活释放剩余闲置产能的可能性更高。”

南华期货能化分析师刘顺昌表示,9月增产10万桶/日的幅度大幅低于7月和8月的64.8万桶/日,短期来看,OPEC+增产力度不及预期,利多油价,但利多力度也不会很高,因为本次OPEC+会议只决定了9月的产量政策,10月及随后月份的产量还需等待下一次会议,且当前原油需求端面临的压力在持续增大。此外,需要关注美国是否会对此作出相应反应,尤其是7月中旬美国总统拜登对中东进行了访问。

一德期货资深分析师陈通表示,此次OPEC+增产计划大幅不及市场预期,一方面反映了近期原油价格的明显下跌让产油国变得更加谨慎,另一方面也显示出OPEC的剩余产能可用性已非常有限。

“原油市场处于现实偏强但预期转弱的格局中。”陈通说,宏观方面,西方主要央行采取激进的紧缩政策已经限制了经济活动,全球经济衰退预期持续升温。欧洲各国政府也已经放松了限制俄罗斯石油贸易的力度。供需方面,随着油品需求增速开始放缓,北美和OPEC+产量的逐渐回归,预计四季度供需缺口将会收窄。

中信建投期货能化首席董丹丹表示,OPEC+增产幅度有限凸显了一个事实:全球原油供应暂时仍难以大幅提升。俄罗斯深陷俄乌冲突泥沼,美国受供应链问题影响页岩油增产速度也较缓慢,唯一被市场寄予厚望的就是OPEC的沙特和阿联酋,此次会议宣布仅增产10万桶/日,令市场对供应的担忧重新燃起。

分析人士:中长期不乐观

对于后市,董丹丹认为,原油整体以振荡思路对待。以WTI为例,90—110美元可能是未来几个月的振荡区间。原油上行的最大阻力来自宏观经济的下行,德国7月PMI跌破50关口,美国PMI创2020年7月以来最低,临近荣枯线。原油供应增量有限,原油下行与否取决于需求以什么样的速度和幅度下滑。

杨安表示,OPEC+最终10万桶/日的增产决议,从某种程度上来说,是缓解了处在危局中的油价破位下行风险。目前油价已经连续背靠高位区间下沿附近的支撑横盘拉锯,形态上较为弱势,如果供应端再给油价施加压力,很可能迎来压垮油价的“最后一根稻草”,导致油价走出破位下行行情。此次供应端动作,一方面算是响应美国对增产的呼吁,但实质上更多的是试图延缓油价转弱。整体来看,后市油价仍然面临宏观层面和需求不及预期的压力,中长期仍不乐观,油价重心下行概率偏大。

新湖期货原油分析师严丽丽表示,目前来看,全球经济下行,石油产品需求承压,美国进入汽油消费旺季下半程,消费难有大的增量。中国受疫情和高温影响,消费也较为一般。印度进入消费淡季。供应端,利比亚产量已恢复至前期120万桶/日的水平,美国页岩油增速缓慢但进入飓风季,OPEC+增量有限,俄罗斯7月原油产量1076万桶/日,但后期仍有一定的不确定性。月差走弱裂解价差走弱,油价或波动较大,重心下移。

郑梦琦表示,本周五将公布美国非农就业数据,下周三将公布美国CPI,当前通胀压力较大,如果CPI继续大幅增长,就业市场依然强劲,美联储9月扩大加息幅度的可能性将增大。近期,根据CMEFEDWATCH,虽然美联储9月加息50个基点的概率仍然较大,但75个基点的概率正小幅上行。“在加息和经济衰退预期下,原油需求预期走弱。”

短期来看,郑梦琦认为,OPEC+继续维持小幅增产,需求韧劲尚存,库存处于相对低位,油价有一定支撑。中长期来看,美联储大幅加息以压制通胀,经济衰退风险上行,需求有走弱预期,成品油矛盾缓解,原油价格重心将逐渐下移。进入四季度后,需考虑俄乌冲突以及天然气带来的能源危机是否重演。

金芸立表示,整体来看,经济衰退的预期仍将持续扰动,制造业PMI数据走弱施压石油工业需求前景,近期近远月价差收窄,油价反弹力度或受限,后期关注期限结构转势以及美国原油库存拐点的出现,预计油价仍将维持振荡走势。

最新的国际原油价格

1.最新的国际原油价格原油的常用衡量单位是“桶”,一桶是159公斤,因为各地出产的原油的比重不同,所以一桶原油的重量也不尽相同,一吨原油一般在7桶到8桶之间,按世界原油平均比重计,一吨等于7.35桶。 目前国际原油价格是每桶50+美元,按当前美元汇率1美元等于6.2人民币,这样算下来,每吨原油价格约3100+元。

2.国际市场原油交易形成了3种基准价格,即美国纽约商品交易所轻质低硫原油价格、英国伦敦国际石油交易所北海布伦特原油价格和阿联酋迪拜原油价格。 上述3种基准油价均分为现货价格和期货价格,其中大致下一个月交货的期货价格因其交易量大而最具参考价值。

3.纽约商品交易所轻质低硫原油期货价格。纽约商品交易所轻质低硫原油品质较好,又被称为“西得克萨斯中质油”或“得克萨斯轻质甜油”,其价格是北美地区原油的基准价格,也是全球原油定价的基准价格之一。 通常所说“纽约市场油价”就是指纽约商品交易所大致下一个月交货的轻质原油期货价格。

4.伦敦国际石油交易所北海布伦特原油期货价格。伦敦国际石油交易所北海布伦特原油也是一种轻质油,但品质低于纽约商品交易所轻质低硫原油。非洲、中东和欧洲地区所产原油在向西方国家供应时通常采用布伦特原油期货价格作为基准价格。 通常所说“伦敦市场油价”就是指大致下一个月交货的伦敦国际石油交易所北海布伦特原油期货价格。

5.迪拜原油价格。迪拜原油是一种轻质酸性原油,产自阿联酋迪拜。迪拜油价在一般新闻报道中较少涉及。

1.国际原油价格 国际原油市场定价,都是以8世界各主要产油区e的标准油为0基准。比1如在纽约期交所,其原油期货就是以8美国西得克萨斯中7间基原油WTI(WEST TEXAS INTERMEDIUM)”为5基准油,所有在美国生产或销往美国的原油,在计1价时都以8轻质低硫的WTI作为5基准油。因为1美国这个d超级原油买家的实力o,加上n纽约期交所本身的影响力p,以8WTI为0基准油的原油期货交易,就成为1全球商品期货品种中2成交量的龙头。

2.通常来看,该原油期货合约具有良好的流动性及z很高的价格透明度,是世界原油市场上j的三o大a基准价格之q一c,公7众和媒体平时谈到油价突破多少5美元d时,主要就是指这一i价格。 然而,世界原油三h分5之x二m以1上i的交易量,却不u是以8WTI、而是以4同样轻质低硫的北海布伦特(Brent)原油为1基准油作价。5750年8月623日5,伦敦国际石油交易所(IPE)推出布伦特原油期货合约,包括西北欧、北海、地中3海、非洲以0及s也g门g等国家和地区m,均以2此为1基准,由于x这一n期货合约满足了w石油工z业的需求,被认6为2是“高度灵活的规避风7险及q进行交易的工r具”,也n跻身于c国际原油价格的三q大l基准。

北美原油为什么会涨

油价为什么高

石油既是自然资源,又是商品,同时具有金融与政治属性。正是这几重属性的各自规律共同决定了油价。

期货交易所

国际原油价格为什么波动?回答这个问题,原油期货交易所也许是个直观的场所。

作为决定国际原油价格标杆的两大石油期货,一个叫西得克萨斯中质原油(West Texas Intermediate ,WTI),在纽约商业期货交易所进行交易,以WTI期货价格为基价交割的石油,主要来自加拿大、墨西哥湾、委内瑞拉等北美地区。

另一个叫北海布伦特轻质 低硫原油(Brent),在伦敦国际石油交易所进行交易,以布伦特期货价格为基价交割的石油,主要来自中东部分地区、北非和英国北海。除这两大全球性的基 准石油期货外,还有日本东京工业品交易所石油期货、阿联酋迪拜上市的阿曼原油期货等地区性石油期货。

目前,所有在北美生产或销往北美的原油都以WTI原油 作为基价;从原苏联、非洲以及中东销往欧洲的原油以布伦特原油作为基价;中东产油国生产或从中东销往亚洲的原油多以阿联酋迪拜原油为基价。

求2007年上半年国际原油价格走势

新年伊始,国际原油期货价格便遭受到了沉重的打击。其中,美原油连续合约在过去的15个交易日中下挫17%,且一度击穿50美元的心理防线。同时,布伦特原油也逼近50美元关口,跌至2005年6月份以来最低。笔者认为,油价走低可认为是一轮中期调整,而2007年国际原油将继续保持牛市,但其涨幅将是温和而缓慢的。

原油奠定能源牛市基础

首先,从宏观经济上来讲,2007年全球经济将继续保持稳定健康的发展。发展的经济主要来源于两个部分:美国经济的“软着陆”和中国经济的腾飞。美国经济在2006年时出现一段时间的增长下滑局面,GDP增长放缓至2.2%。但是,在经济增长下滑的同时,美国的高膨胀率却得到了明显的改观,尤其是在美联储连续8次加息的前提下,通货膨胀基本已经得到控制。因此,美国在2007年仍然能够保持在2.5%以上的经济增长。在另一方面,中国2006年中国经济表现出色,第三季度中国GDP增长达10.7%,预计全年GDP增长将在10%以上,而2007年的经济增长幅度预计会小于2006年,但是依旧会接近10%。经济的发展必然增加原油的需求量,近6年的数据证明,如果美国经济增长2.5%,那么原油价格将回到70美元上方。

其次,尽管2007年第一季度国际原油会出现供需失衡局面,但原油需求仍会以1.7%的速度增长,这是2000年以来最快的一年。根据EIA的报告,2007年国际原油需求将上涨至8650万桶/日。其中,美国需求增长约1.3%,而其他OECD国家则为负增长。中国原油需求增长位居所有国家的首位,达5.6%。同时,世界原油的供给能力在8610万桶/日。其中,OPEC国家供给能力在3440万桶/日,较2006年上涨50万桶,而非OPEC国家的原油日供给量为5170万桶/日,较2006年仅仅增加90万桶/日。从全年来看,供给紧张状况在2007年难以改变。

最后,2006年是近10年来基金参与期货市场最深的一年,仅在上半年,大宗商品中新增基金额便超过了800亿美金,而投入到原油期货中的资金增加近50%,约为240亿美金。这种情况将在2007年得以继续。去年,原油期货的基金总持仓量在5月份突破100万手之后屡创新高。长久以来,市场上的大多数投资者都看多原油期货,因为作为世界工业的血脉,原油地位不仅仅重要,而且是不可再生资源。在替代能源暂时无法取代原油的基础上,原油长期牛市便难以改变。

不过,在4月份原油需求高峰到来之前,原油将很难走出一波像样的上涨行情。这主要是因为厄尔尼诺现象使北美大部分地区处于暖冬,原油的需求量明显不足,从而大幅度增加了原油和燃料油的库存数量。而OPEC的第二次减产计划也难以在短期内发挥作用,因此在2-4月份传统消费淡季之内,原油将会保持弱势,从而制约了全年原油均价的上升。

现货支撑或令沪油牛步再起

从国内燃料油来看,进入1月份以来,流入到亚洲燃料油市场的西方套利船仅为12月份的50%,数量大幅度减少。而中国等亚洲国家的需求在沉寂了4个月之后,开始大量采购燃油现货,致使亚洲燃油现货供不应求。此外,亚洲库存的减少也引发了交易者急于采购的心理。据新加坡方面统计,1月份的新加坡库存已经跌至1000万桶左右,而在2006年11月份一度达到1500万桶的历史水平。

上海燃料油走势在亚洲燃油现货需求强劲的带动下,表现出较为坚挺的价格走势。虽然先后两次燃油期货价格被击穿至2600元左右,但是都在很短的时间里回到了2700-2800元的震荡区间之内。在现货价格的支撑下,一旦原油企稳回调,那么燃油价格将会走出前期的波动区间,并且重新走出一波牛市行情

为什么最近WTI与布伦特的油价差距那么大

简单阐述原因大概有以下几点:WTI计价的油种主要在南美和北美两地,而北美即美国境内的原油理论上又是不能出口。所以压低WTI价格有利于降低美国国内炼厂炼油成本。相对应的,相当多国家的原油进口挂靠的是Brent计价,抬高Brent价格将使挂靠Brent计价的原油进口国的原油成本抬升。同时,现阶段的原油交易中,投机盘占比为历史最高阶段,所造成的结果为过多的投机占比使得Brent油价的涨幅和波动也较WTI的涨幅和波动来的稍大;同时,对于Brent在IPE交易所内最终在换月时以现金交割而不必实物的属性也更被投机者所偏爱。个人观点,仅供参考。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。