油价100美元是多少_普京油价100美元

1.国际原油暴跌对谁最有利

2.俄罗斯总统到底干了啥,凭什么可以在总统位置上

3.放狠话:考虑减产!看涨情绪创三年新低油价一周跌超10%

国际原油暴跌对谁最有利

随着最近的美元持续走强、美国页岩气全面开发利用、及美国对全球石油的需求减弱,即使地缘政治纷争不断,但国际油价的下跌估计会是一个长期的趋势。在当前国际市场的买方需求不足、卖方竞争加剧、原油市场供给趋于过剩的情况下,如果国际石油期货市场油价也看跌,那么这更容易推低国际油价未来趋势。国际油价是否会在80美元这个水平,就在于各方利益关系的激烈博弈。对此,国内市场要保持清醒的头脑,不与国际市场那些主张高油价的国家瞎起哄。

最近国际油价大跌,可能是各国及投资者最为关注的事情。因为,从今年6月20日起至今,不仅国际原油价格在4个月内跌去了25%左右,而且在10月15日,国际原油的价格跌到80美元以下的水平。

由于原油价格的暴跌触及到全球各国重大的利益关系变化,由此对原油价格暴跌的解释与言论也就风起云涌。有“阴谋论”认为,原油价格暴跌是美国及沙特阿拉伯联合起来对付俄罗斯的阴谋。因为,按照俄罗斯的原油开采成本及经济状况,原油的价格只要跌到80美元以下,就会对俄罗斯经济造成重大打击。这也是对俄罗斯的经济最大的制裁。所以,俄罗斯总统就扬言,国际原油的价格跌到80美元以下,对世界经济是一次最大的灾难。

而国际能源(IEA)最近发表的一份月报指出,国际原油价格保持在80美元是十分重要的。因为,根据IEA的估算,油价处于80美元,全球约2.8%的生产将不合乎经济原则(即生产者无利可图),涉及的原油达每天260万桶,受影响的国家和单位包括加拿大、俄罗斯、英国、中国(在岸),以至尼日利亚(离岸)。美国、巴西和墨西哥的深海钻探计划,面对80美元油价也难独善其身。IEA也认为国际油价应该保持在80美元水平上。

现在我们要问的是,难道80美元就是国际原油价格的底线吗?那么这个底线是由什么决定的?或者说,当前的国际原油价格又是如何决定的,是成本定价,还是金融定价?如果国际原油价格在80美元以上,对谁有利?谁的利益会受损;如果国际原油价格跌在80美元以下,对谁有利?谁的利益又会受损?

其实,近几十年来,尽管国际上石油开采的成本一直在上升,但国际油价从来就不是成本定价的,而是金融定价,其价格波幅相当巨大。比如2008年美国金融危机爆发,油价当时从每桶145美元狂跌至36美元。后来几年,油价一直却维持在100美元以上的水平。当油价暴跌到36美元时,没有看到哪个国家的石油企业而破产,但是当前油价维持在100美元之上的水平时,一些产油国家则成了暴发户。而国际油价之所以会长期维持在一个较高的水平,与产油企业成本及市场供求关系不是太大,而更多的是国际石油输出国垄断定价的结果,再加上有石油期货来左右,但是让这种石油的垄断性定价如鱼得水。在这种情况下,石油输出国可大获其利,如俄罗斯、沙特阿拉伯、伊朗、委内瑞拉等国,而中国、美国、欧洲及日本石油需求国的利益则大幅受损害,买同样多的油,付出成本更高。这不仅不利这些国国家的消费者,也会严重损害这些国家及全球的经济增长。

但是俄罗斯及委内瑞拉等产油国,在高油价下,这些国家不仅赚得盘满盆满,也让这些国家的政策治理就扩张得心应手。所以,当油价下跌时,特别是暴跌时,他们就说不干了,就对全球市场放出狠话。因为这个油价市场是由预期来决定,并希望以此来左右预期。有人分析,如果油价维持在每桶100美元以上的水平,俄罗斯政策的财政就能够高枕无忧。但是如果油价低于100美元,俄罗斯便不可能在财政基本平衡的前提下,维持原有的开支规模;要么节衣缩食,要么财政赤字激增,两个结果对俄罗斯经济民生都会造成沉重打击。委内瑞拉的情况也是如此。所以油价暴跌,类似这类国家叫得最凶。但是油价维持如此高的水平,对石油需求国来说,就得要付出更高的代价。

尤其是中国更为如此。因为,近几年来,随着中国经济快速增长,随着中国居民生活水平提升,中国对石油的需求量越来越大。除美国之后,中国已经成为世界最大的石油消费大国之一,对外依存度也在58%以上。如果中国的人均石油消费最提高,中国石油消费的对依存率更是会高。所以,国际油价的暴跌,中国应该是最大受益者(因为,随着美国页岩气开发利用,美国也可能石油出口,由消费国转向为出口国)。它不仅可能全面降低企业成本,也直接降低了居民的生活成本。这些对促进中国经济增长是相当有利的事情。所以,在这个问题上,中国决不要受各种无端言论所影响,特别是不要用阴谋论来解释油价的下跌。

可以说,随着最近的美元持续走强、美国页岩气全面开发利用、及美国对全球石油的需求减弱,即使地缘政治纷争不断,但国际油价的下跌估计会是一个长期的趋势。在当前国际市场的买方需求不足、卖方竞争加剧、原油市场供给趋于过剩的情况下,如果国际石油期货市场油价也看跌,那么这更容易推低国际油价未来趋势。国际油价是否会在80美元这个水平,就在于各方利益关系的激烈博弈。对此,国内市场要保持清醒的头脑,不与国际市场那些主张高油价的国家瞎起哄。

俄罗斯总统到底干了啥,凭什么可以在总统位置上

其实也没有什么特别的,只不过是它的运气非常好而已。

当年叶利钦因为迷信西方国家的允诺,把苏联搞垮,但是西方扶持援助俄罗斯的承诺却没有实现,俄罗斯人民发现在苏联解体后,不仅没有过上更加幸福的生活,反而因为卢布的贬值而一贫如洗,多少年的积蓄化为乌有,物价飞涨加上失业,俄罗斯人饥寒交迫,形如二战最困难时期,他们感到上当受骗,对叶利钦恨之入骨,对西方国家再也不相信。

看到人们的这种情绪,也明白西方不想看到一个独立强大的俄罗斯出现,再怎么低声下气都不可能换得西方的友好。所以它一上台就表现出对西方的强硬,这就迎合了人民对西方的不满,因为得到了非常高的支持率,而且他对西方越强硬,这种支持率就越高,反的力量直接被民从忽视,西方虽然让俄罗斯一度瘫痪,但是却在随后看到他们不愿看到的一幕:俄国人民在反西方的旗帜下空前团结,就算是生活仍然没有根本改变,他们也再不相信西方煽动。

在幸运还表现在另一方面,他上台的前几年,国际油价上涨,以石油出口为主要外汇收入的俄罗斯赚得盆满钵满, 经济得到了一定程度的恢复,人民生活有了较大程度的改善。这让获得了俄罗斯民族英雄的地位,而且非常稳固。

后来虽然油价下跌,俄罗斯的节日不再,但是经历过苏联跨台和俄罗斯复苏的人民,深切感受到了人情的冷暖和国际政治的残酷虚伪。要想要支持率下降,要等到现在的俄罗斯人大都死掉,的婴儿和他们的后代长大,他们没有经历过苏联垮台带来的苦难,对历史没有感觉,所以才有可能受到西方的蛊惑。

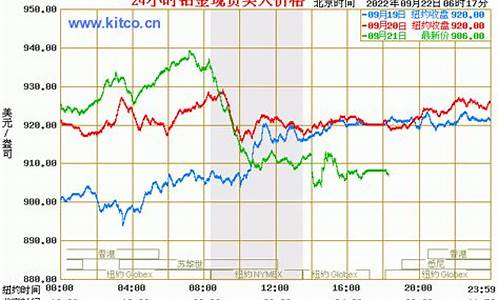

放狠话:考虑减产!看涨情绪创三年新低油价一周跌超10%

刚刚过去的一周,西方对俄油制裁正式生效,油价反应相对平静,不涨反跌,但俄罗斯反制措施已经箭在弦上。

本周,油价创下半年来最大单周跌幅。WTI原油累计下跌11.20%至71.02美元/桶,创去年12月20日以来收盘新低;布伦特原油累计下跌11.06%至76.10美元/桶,创去年12月24日以来新低。

消息面上,俄罗斯总统周五表示,俄方将不向对其实施限价的国家出口石油,近期他将签署法令,对西方国家的限价令作出回应。

表示,G7设定的价格上限不会对俄罗斯预算产生任何负面影响,俄罗斯不会因限价令遭受经济损失,因为每桶60美元的门槛接近俄罗斯原油当前的市场价格。俄罗斯今年的国内生产总值(GDP)降幅预计为2.9%,预计2023年降幅约为0.9%,总体看来俄罗斯经济情况将进一步改善。

强调俄罗斯可能会减产石油,以回应七国集团(G7)对俄罗斯石油出口设置价格上限的做法。“我现在并不是说这是一个决定,但如果有必要,我们会考虑可能的减产。”

这一消息使得国际油价在周五盘中明显走高,美油期价的涨幅一度达到2%。不过当天晚些时候有消息称,周四因油管泄漏而暂时关闭后,横跨美加的重要输油管线Keystone计划本周六局部重启,受此影响,油价盘中转跌。

对于西方与俄罗斯在能源出口方面的博弈,建信期货能源化工高级研究员李捷认为,今年俄乌冲突使得市场担忧俄罗斯油品供应可能大幅减少,但截至三季度末,俄罗斯供应降幅相对有限。2022年12月起,G7将对俄罗斯石油出口实施价格上限,欧盟也将对俄罗斯海上原油运输实施禁运,2023年2月起成品油运输也将受到制裁,预计俄罗斯供应将出现边际回落,继续收紧原油供应端。

美国商品期货交易委员会(CFTC)发布数据显示,截至12月6日当周,投机者所持布伦特和WTI原油净多头头寸减少7232手合约,至267749手合约,创三年新低。投机者所持NYMEXWTI原油净多头头寸增加5688手合约,至171277手合约。投机者所持NYMEX汽油净多头头寸降至52612手合约创七周新低,所持NYMEX柴油净多头头寸降至20706手合约创逾两个月新低。投机者所持NYMEX天然气净多头头寸降至25831手合约,创最近六周新低。

谈及当下原油市场基本面情况,海证期货能化研究员郑梦琦表示,供给端,美国原油产量小幅上升,OPEC+维持200万桶/天的减产量,并未扩大当前的减产幅度,且市场担忧其减产执行情况,欧盟对俄罗斯的石油价格上限设置在60美元/桶,高于当前俄罗斯折价出售的50多美元/桶,对俄油供应影响较小。需求端,成品油裂解高位回落,汽油裂解处于往年正常水平,美国炼厂产能利用率季节性回升,且略高于往年同期。需求端,成品油裂解高位回落,汽油裂解处于往年正常水平,美国炼厂产能利用率季节性回升,且略高于往年同期。国内“新十条”落实,中期需求将逐渐恢复。库存端,美国商业原油库存大幅下降,汽油及馏分油库存则大幅上升,加剧市场对终端需求的担忧。

展望后市,李杰表示,若明年二季度后中国需求能够超预期恢复,则有望进一步推升油价。

具体来看,据李捷介绍,OPEC方面,2022年中小产油国产能问题持续凸显,沙特也表明了对油价的容忍下限,预计OPEC+供应不会有明显增量,若油价超预期下跌,不排除沙特再度收紧供应的可能性。美国2022年原油产量增产缓慢,在资本开支的限制下,预计2023年增量在80万桶/日左右。2022年下半年,美国面临较大通胀压力,美联储连续4次加息75bp使得原油等大宗商品价格承压下行。2022年10月美国CPI跌破8%,市场对美联储加息放缓的预期升温,若后期通胀压力如期回落,宏观面或将获得一定支撑。从原油自身来看,2023年需求增量主要集中在航煤,分地区看,亚太以及美洲将继续引领需求增长。炼油利润方面,IEA预计2023年全球新增炼油能力较2022年多40%,将进一步缓解全球范围内的成品油特别是柴油短缺,预计2023年全球炼油利润中枢将向均值靠拢。平衡表方面,虽然经济前景的不确定性一定程度上拖累了需求恢复,但在OPEC+的减产推动下,2023年市场大概率仍呈去库格局。

“宏观面,下周二将公布美国CPI数据、下周四将召开美联储利率决议。市场预期美联储将继续加息50个基点,大幅加息带来的经济放缓、需求下降预期压制原油价格。国内短期需求或下滑,但中期需求将逐渐恢复。整体来看,原油价格短期偏弱运行。”郑梦琦说。

海通期货能源化工研究组长杨安认为,在美元走弱的大背景下,大宗商品整体表现明显回暖,国内市场在房地产获得政策支持的背景下,黑色、有色、化工等普遍回暖,油价持续大跌的表现不会长期持续。随着强预期、弱现实逐渐退去,原油市场大概率会有所回暖。“供需前景方面,2023年上半年之前原油市场并不会出现很大的供应过剩压力,但供应端仍存在一些不确定性,尤其是沙特和俄罗斯联合护盘油价的决心不可低估,在油价暴跌30%之后,美油价格已经非常接近前期美国寻求回补战略原油库存的目标价格区间,继续过度看空油价已经面临一定风险。随着悲观情绪宣泄,超跌修复行情随时可能重返市场,后续关注市场信心的恢复程度。”

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。