经济大萧条时期金价-大萧条时期的金价

1.经济衰退的典型趋势

2.货币贬值和黄金储备量有什么关系?

3.国际金价大跌,现在我国的黄金价格如何?下降趋势如何?请专家赐教。还有一钱等于多少克?

4.油价,股价,金价的关系

经济衰退的典型趋势

赤字及其必然风险:债务和违约

在许多国家的公共债务水平已经很高(如果不是不可持续的话)的情况下,应对疫情危机的政策意味着财政赤字的大幅增加——相当于GDP的10%或更多。更糟糕的是,许多家庭和公司收入出现下滑,这意味着私人部门的债务水平也将变得不可持续,有可能导致大规模违约和破产。再加上不断飙升的公共债务水平,这一切只会让经济复苏相比10年前大衰退后那段时间更加乏力。

②发达经济体的人口定时炸弹:老龄化问题

疫情危机表明,必须将更多的公共支出分配给卫生系统,而且全民医疗和其他相关公共产品是必需品,而不是奢侈品。然而,由于大多数发达国家都面临老龄化危机,未来为此类支出提供资金的话,将使目前没有资金支持的医疗和社会保障体系的隐性债务进一步扩大。

③日益增长的通货紧缩风险

除了造成严重的经济衰退外,这场危机还造成了商品大量闲置,人员的大规模失业,以及石油和工业金属等大宗商品价格暴跌。这使得债务紧缩成为可能,增加了资不抵债的风险。

④货币贬值

随着各国央行努力抗击通缩,并防范利率飙升(随之而来的是大规模债务累积)的风险,货币政策将变得更加非常规和影响深远。在短期内,政府需要将财政赤字货币化,以避免萧条和通缩。然而,随着时间的推移,加速去全球化和新保护主义带来的永久性负面供应冲击,将使滞胀几乎不可避免。

⑤数字化对经济造成更广泛的干扰

随着数百万人失去工作或工作而收入减少,21世纪经济的收入和财富差距将进一步扩大。为了防范未来的供应链冲击,发达经济体的企业将把生产从低成本地区转移到成本更高的国内市场。但这一趋势非但不会帮助国内的工人,反而会加速自动化的步伐,给工资带来下行压力,并进一步助长民粹主义、民族主义和仇外情绪。

⑥去全球化

这场疫情正在加速已经在进行中的巴尔干化和分裂化趋势。大多数国家将采取更加保护主义的政策来保护国内企业和工人免受全球经济动荡的影响。疫情过后的世界将以对商品、服务、资本、劳动力、技术、数据和信息流动更严格的限制为标志。这种情况已经发生在制药、医疗设备和食品行业,这些行业的政府为了应对危机,正在实施出口限制和其他保护主义措施。

⑦经济疲软导致民粹主义抬头

民粹主义***常常受益于经济疲软、大规模失业和不平等加剧。在经济不安全感加剧的情况下,人们将强烈倾向于把危机归咎于外国。蓝领工人和广大的中产阶级群体将更容易受到民粹主义言论的影响,尤其是限制移民和贸易的提议。

⑧地缘战略僵局

疫情过后一个更糟糕的情况是,外交上的分裂将为美国与其对手之间的新冷战埋下伏笔。随着大选的临近,我们完全有理由预计,秘密网络战将大幅增加。由于技术是控制未来工业和抗击流行病的关键武器,美国私营科技部门将日益融入国家安全与工业的综合体。

⑨环境破坏

正如疫情危机所显示的那样,环境破坏对经济造成的破坏可能远远大于金融危机

反复出现的流行病与气候变化一样,本质上是人为灾难,源于卫生和卫生标准低下、自然系统被滥用,以及全球化世界日益增强的互联性。在未来几年,流行病和气候变化的许多病态症状将变得更加频繁、严重和代价高昂。

经济学家Nouriel Roubini警告称,这九种风险在疫情袭击前就已经迫在眉睫,现在有可能引发一场完美风暴,将整个全球经济拖入十年的绝望之中。再过10年,当时间进入2030年后,技术和更有能力的政治***可能能够减少、解决或最小化这些问题,从而产生一种更具包容性、合作性和稳定性的国际秩序。但实现任何美好结局的前提都是,我们找到办法度过即将到来的大萧条。

如果全球经济真如Nouriel Roubini预测那样进入长期大萧条!

这对金融市场无疑是一个重大利空因素。在这种情况下,选择相对谨慎的策略对投资者可能更为合适。近期黄金ETF持仓仍在持续增加,全球最大的黄金ETF——SPDR的持仓上周创下了了2013年5月份以来新高,这暗示中长线投资者仍青睐于增加黄金资产的配置,有望在中长线给金价提供支撑,也可能会使得金价短线的下行空间受到限制。

货币贬值和黄金储备量有什么关系?

转一片文章,供你参考:

盘点2005年全球金融大事,最受瞩目的无疑是金价出现不同寻常的持续上涨。尽管受年终结账因素影响导致近期国际市场金价一度自每盎司540美元的高位出现急剧下挫,但许多市场人士依然对金价未来走势充满信心。这显然不是由于黄金在中国已渐渐成为一种新的投资工具,毕竟上海黄金市场交易所全年成交量仅为106亿元人民币,也不能简单地理解为投资者对通货膨胀的担忧。当人们相信大宗商品交易价格对产业周期具有前瞻性,以及汇率对经济周期具有前瞻性的时候,黄金价格的前瞻性可能更加丰富。

以“比价关系”来解读本轮金价上涨的人不在少数。的确,与40年前相比,国际市场油价至今已上涨了30倍,最大涨幅超过35倍,而金价涨幅充其量不超过15倍。不仅如此,以“9"11”为起点,目前铜价上涨了3倍,镍价的上涨幅度更高,而金价的涨幅仅为80%。这可以用来说明黄金价格曾受到严重低估,也暗示了金价在未来仍具有可观的上涨空间。

不过,将黄金混同于一般大宗交易商品忽视了其货币的属性。作为世界货币以及储备工具,黄金的需求导向及其对金价的影响无疑要比上述“比价关系”重要得多,亦深刻得多。最大胆的联想是,在布雷顿森林体系崩溃35年以后,黄金的货币功能特别是其国际储备地位开始重新受到重视。

黄金储备比例

黄金和白银成为世界货币是由国际贸易推动的。在此之前,各国的货币形态五花八门。如果说以白银为主的世界货币代表了十七世纪前以中国为主导的世界贸易格局,那么,在西方工业革命、海上贸易发展以及战争赔款等因素作用下,到十九世纪,黄金逐步取代白银成为扩大的世界贸易体系普遍接受的世界货币。

如果黄金供应充足,准确地说是黄金供应量的增长能够与国际贸易量的增长保持一致,那么,各国为满足偿付外债、维持进口的需要而建立的货币储备就不会有外汇,而只有黄金。就此而言,金本位制的出现是黄金供应短缺引起的。当贸易增长持续快于黄金供给增长时,各国改变了以往专注于黄金储备的做法,开始储备由主要债权国中央银行发行的以黄金为本币的货币即外汇。

在不发生外汇信用危机和贸易正常发展的前提下,一个国家的货币储备率(黄金与外汇储备合计对进口总值的比率)达到50%似乎是恰当的,而且其中的外汇储备比例(外汇储备占黄金与外汇储备合计的比例)可以占据较高的水平。然而,贸易发展的进程不总是一帆风顺的,天灾人祸尤其是战争足以对贸易构成影响。与此同时,那些作为世界货币的外汇信用也是靠不住的,例如1931年出现的英镑大幅贬值,以及上个世纪后半叶频繁出现的美元贬值。于是,人们相信,为应对国际市场的不测风云,需要提高并保持较高的货币储备率。为避免外汇贬值对货币储备体系的冲击,在外汇市场不稳定的时期需要提高黄金储备比例(黄金储备占黄金与外汇储备合计的比例)。

历史曾经按照这一逻辑左右着世界的货币储备格局。据当代国际货币体系奠基人特里芬(Robert Triffin)在《黄金与美元危机》一书中提供的数据,一战前的1913年,全球货币储备占全球进口总值的比率为37%,其中黄金储备比例占94%。以一战后贸易快速增长和英镑汇率相对稳定为背景,到大萧条之前的1928年,全球货币储备比例升至45%,而其中的黄金储备比例则降至77%。大萧条后,随着以“英镑-黄金”为基础的金本位制度崩溃,黄金的地位再度巩固,以至于全球范围内黄金储备比例在1933年和1938年先后升至92%和94%。

二战结束后建立起来的布雷顿森林体系鼓励了各国纷纷提升其货币储备当中的外汇储备比例(主要是美元),并相应降低了黄金储备比例。到1949年,在全球范围内,黄金和外汇的储备比例分别为74%和26%,10年后分别为67%和33%。

谁改变了金本位制

颇为流行的观点是,布雷顿森林体系的崩溃意味着黄金丧失了其长期保持的储备地位,甚至出现黄金的非货币化趋势。这可能是包括中国在内的许多新兴贸易大国忽视并不断削弱黄金储备地位的主要原因。实际上,当尼克松政府在1971年关闭“黄金窗口”的时候,美国人所担心的是黄金储备的流失,而不是黄金储备的增长。到目前,美国的货币储备依然是以黄金标价的,全部黄金与外汇储备为12748.4吨黄金,其中黄金储备8133.5吨黄金,占全部货币储备的63.8%,与40多年前相比几乎是一样的。由于美国是世界第一大贸易国,这让人怀疑金本位在国际贸易以及相应的国际货币体系中的地位其实并没有改变,只是热衷于美元储备的国家将黄金储备的责任推卸给美国而已。

中国的货币储备率过低曾经令人担忧。这主要是指1990年以前的情况。1980年,国家外汇储备为-12.96亿美元,黄金储备为1280万盎司(按金衡制1吨黄金等于32151盎司换算为398.12吨)。在向市场出售了13万盎司黄金并导致黄金储备降至1267万盎司之后,1981年外汇储备提升到27.08亿美元。直到1989年,国家外汇储备升至55.5亿美元,按照当年黄金价格1盎司=381.44美元计算,1267万盎司黄金储备价值48.33亿美元,货币储备总计约103.84亿美元,与当年进口总值591.4亿美元相比,货币储备率不到17.56%(详见表1“中国的黄金与外汇储备概览(1978~2004)”)。

由于黄金储备数量长期不变,到2001年,尽管外汇储备增至2121.65亿美元,黄金与外汇储备合计2155.98亿美元,对当年进口总值而言的货币储备率提升到88.52%,但其中的黄金储备比例由1989年的46.55%大幅降至1.59%。值得一提的是,在2002年将国家黄金储备量由1267万盎司增加至1929万盎司之后,当年黄金储备占全部货币储备的比例仅升至2.2%。由于外汇储备增长速度过快,到2004年末国家黄金储备比例再降至1.28%,相信2005年末已不足1%。

不难看出,是中国改变了金本位制,确切地说是中国在过去27当中将官方黄金储备比例由93.67%降至1%以下,并导致外债偿付能力由主要依赖黄金变成主要依赖外汇或美元。由此而来的问题是,虽然中国的货币储备率到2005年末可能已接近150%,但由于黄金储备比例严重偏低,出于外汇市场波动的考虑,中国所承受的货币储备风险依然是不可低估的。

贸易全球化趋势中的货币储备风险

如今在各国货币之间形成的汇率与历史上各国金银铸币之间存在的成色差异是一个意思。例如,日本在实行金本位制之前奉行万延币制,一分判金币的含金量约0.75克,可兑换0.5美元。实行金本位制之后,新铸币1日元金币的含金量为1.5克,与1美元的含金量相当,形成1日元=1美元的汇率。不过,必须承认,改变纸币的价值要比改变金银铸币的成色容易得多。这也是为什么外汇储备比例过高或黄金储备比例过低的国家不得不承受更大的货币储备风险的原因。

促使一个国家改变其货币价值的力量来自不平衡的贸易以及相应的国际收支状况。几乎所有的国家都不情愿看到本国货币升值,毕竟出口是实现经济增长的重要途径之一。因此,在防范货币储备风险方面,重点是防范主要贸易赤字国的货币贬值。如果该国货币恰好是主要储备工具的话,那么,对外汇储备比例较高的国家来说,货币储备风险是不言而喻的。

不应当怀疑贸易全球化有着缩小各国经济差异和实现全球经济和谐发展的初衷和作用。在这一过程中,工业化国家在世界贸易当中所占的比重逐步下降,而发展中国家的贸易地位则相应上升。中国在世界贸易排名中的地位快速提升无疑是这一观点最好的佐证。但是,贸易全球化必然冲击以往单一的世界货币体系。在很大程度上,欧元的出现反映了世界贸易的多元结构对多元国际货币体系的需要。尽管由美元和欧元共同扮演世界货币的角色要比先是英镑后是美元独挑大梁的局面好得多,但从长计议,依然不能满足贸易全球化的需要。

值得注意的是,由于国际贸易至今没有从更本上摆脱金本位,即使是拥有巨额外汇储备的国家,或者由此类国家结成的货币一体化组织,除非大幅度提升黄金储备比例,否则,其货币不大可能扮演好世界货币的角色。鉴于亚洲各国黄金储备比例水平普遍偏低,所谓的“亚元”能否受到欢迎令人高度怀疑。

如果说外汇储备多元化的目的旨在降低单一世界货币体系下的货币储备风险,同时,候补的世界货币有赖于其黄金储备比例的提升,那么,在实现外汇储备多元化的目标之前,应对货币储备风险的最好办法,恐怕不是将目前以美元为中心的货币储备置换为所谓一揽子货币,而是提升黄金储备比例。有理由相信,在外汇储备当中增加那些没有充实黄金储备作后盾的非中心货币(指美元、欧元之外的货币),所承担的货币储备风险恐怕比较为单一的外汇储备更大。

任何一个国家都可能出于本国利益的考虑而改变本国货币的汇率。在这种情况下,黄金的储备地位必将重新受到重视。道理很简单,当主要持续贸易逆差国都可能放任或主动接受本国货币贬值的时候,黄金即使贬值也是最缓慢的一个。进一步说,由于目前的主要贸易逆差国恰好是主要黄金储备国,其货币贬值的过程往往也是金价上涨的过程。为此,在较长的一段时期内,黄金有着无法抗拒的诱惑力,可以成为价值最稳定的储备工具。如此说来,为什么不看好金价的前景呢?

国际金价大跌,现在我国的黄金价格如何?下降趋势如何?请专家赐教。还有一钱等于多少克?

你好

国际金价大跌

国内的金价也是在大跌

一钱等于5克

长期以来,很多投资者以为黄金是规避风险的港口,都把黄金作为投资保险的工具。但自去年下半年以来,美联储的宽松政策(如连续的QE3、QE4)也没能拉高黄金的价格。

这一方面是由于黄金交易所买卖基金(Exchange Traded Fund)的抛售,引发对冲基金和大型投资机构相继减持黄金。

另一方面反映了投资者对全球经济的自信,开始大胆地把钱投入风险较高的资产,比如股票;归根到底,是越来越多的投资者明白了,黄金只有在合理价位以下买入,才有可能保值增值,而当下的金价显然高处不胜寒。

近年来一直唱多黄金的高盛,去年12月底下调了其3个月、6个月和12个月的黄金目标价,并预计2013年的黄金周期会下跌;更让黄金投资者陷入恐惧的是,高盛的分析师进一步预测说,今后5年,黄金的长期价格将为1200美元一盎司(和我前年开始就提出的黄金合理价位一致)。

这一预测,令做多黄金的投资者(听信金价将攀升至每盎司5000美元、甚至上万美元)情何以堪?

股市已经高出不胜寒,房市依然不稳定,其他资产也几乎都深陷泡沫之中,价格也将走低。看来看去,广大投资者的眼中似乎只剩下黄金这个最后堡垒,能确保财富的价值。

在资本主义发展初期,货币采用银本位制。随着生产力的发展和提高,对货币对需求猛然增长,遂而更换为金本位制,也就是每单位的货币价值等同于若干重量的黄金(即货币含金量)。

但因为金属货币毕竟有限,当财富越来越集中在少数人的手里时,社会流通的货币减少,便阻碍了经济的发展。

上个世纪美国大萧条,就是因为生产力大大超过黄金的总量形成产能过剩,使商品无法兑现。之后金本位制被废除,信用货币取代了黄金,黄金的货币属性逐渐变弱化,令黄金成为了贵金属,自有其合理的价位,与其他任何商品的价格一样,都由供求关系来决定。当一种商品的价格达到一定的高度,人们没有能力购买时,需求就会下降。黄金应该也不例外。

但是千百年来,人们形成了“乱世藏金”的信仰,使黄金有异于其他商品,除了作为金饰品和在工业上的重要用途外,还逐渐演变成了既可低买高卖,又可逢高做空—华尔街最佳的投机炒作工具。

有人会问何以见得?因为商品是用来消费和使用的,人们不会购买100个电视机放家里,除非电视机能低买高卖来盈利;而且商品不存在泡沫,只有当商品转化为资产之后,比如黄金,才会因炒作而产生泡沫。

个人愚见,希望对你有用。望采纳。谢谢

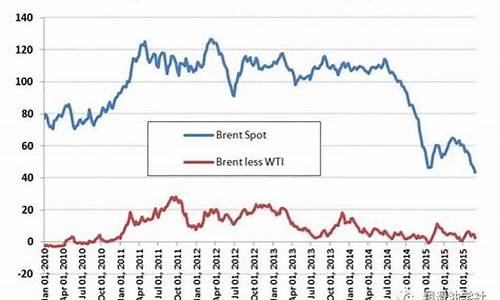

油价,股价,金价的关系

一般来说石油和黄金价格走势大致相同,股市则和它们相反。石油和黄金是世界上最重要的两种商品,分别代表能源和财富,在国际市场上以美元来代表其价值。国际原油价格上涨意味着能源供给的不足,因为地球资源的稀缺性,必定对经济的发展造成冲击,使股市下跌。撤出股市或期市的资金会流进有着真正保值增值意义的黄金市场,造成黄金上涨。

另一方面,石油和黄金同以美元显示价值,油价上涨是美元贬值的象征,黄金同样会因为美元贬值显得更加贵重。当然也有例外,如经济大萧条时期,出于对能源需求的减少,原油价值可能会跟随股市下跌,反之亦然。但黄金走势和股市相反的情况是不会改变的。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。