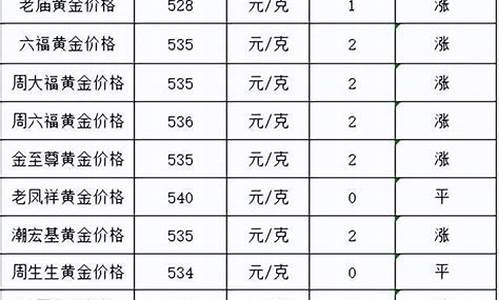

沙特发动的三次石油价格战_沙特石油重镇

1.历史上哪年油价最高?

2.请问有谁听说过“垄断”中的“卡特尔”,怎样用它来解释石油价格的波动

3.沙特挑起石油战争,为何有人说其项庄舞剑,意在美国页岩油呢?

历史上哪年油价最高?

目前,国际市场原油计量单位一般为“桶”。1桶约合159公升。以世界平均比重的沙特阿拉伯34度轻质原油计算,一吨约合7.33桶。

现代石油工业诞生后的约一个世纪里,美国始终垄断着国际石油市场。二战后,中东石油产量猛增,世界石油中心逐渐从北美转向中东。这一时期原油价格低且平稳,1945年原油标价为每桶1.05美元,1960年为1.90美元。

1973年10月第四次中东战争爆发,中东产油国采取了减产等举措,使油价在不到3个月内从每桶约3美元猛升至约11美元,从而引发第一次石油危机。这场危机导致全球出现战后最严重的经济衰退。

1978年底,伊朗政局剧变使其石油日产量从580万桶猛降到100万桶以下,打破了市场供求关系的脆弱平衡,油价从每桶13美元飙升至34美元。

1980年,伊拉克对伊朗开战,油价涨至每桶38美元(按照实际购买力,这一价格相当于目前每桶100美元以上),从而催生了第二次石油危机。

1982年石油输出国组织(欧佩克)开始实施生产配额制,力求“限产保价”。但这种做法导致欧佩克成员国为争夺市场份额展开价格战,油价1986年第二季度一度下泻至每桶六七美元。

1990年8月,海湾战争爆发,其间国际油价升至每桶40美元。

1997年亚洲金融危机突发,欧佩克由于错误地判断形势决定增产,导致油价暴跌。1998年底国际油价跌破每桶10美元大关。

1999年3月,国际油价开始回升,2000年3月回升至每桶34美元。2003年伊拉克战争爆发,油价进一步攀升。2004年以后,油价涨势一发而不可收。2008年1月2日,油价攀上每桶100美元高位。

请问有谁听说过“垄断”中的“卡特尔”,怎样用它来解释石油价格的波动

行政性垄断又可以称为强权垄断。它可以分为非法强权垄断和合法强权垄断。前者指利用武力在市场上的强买强卖或收取保护费,由于它的非法性很快就会遭到其他市场主体的反对和政府的打击,因而只能发生在阴暗的角落里。而后者是利用合法的行政权力决定对一个行业或一个领域的进入,并决定产品或服务的价格甚至产量所形成的垄断。行政性垄断的管理职能都非常强,并且拥有相应的行政管理手段以实现其职能。比如民航总局,拥有规定机票价格的权利,审批营运航线以及投入运力的权利,并对直属航空公司有人事权;信息产业部,有发放牌照的权利,有定价权;石油、电力等部门都是行政性垄断公司。行政性垄断的通病是政企不分,机构庞大,效率低下,资源浪费。

至于由少数厂商的合谋行为导致的行为垄断,我们认为可以归属于强权垄断。具有相当市场力量的寡头企业生产该行业的大部分产量。寡头市场的潜在危险是寡头企业通过形成卡特尔组织或默契合谋联合操作市场,提高价格,损害消费者的利益,扭曲资源配置、阻碍创新、服务质量改善和技术进步。尽管在一次性博弈中,企业间的卡特尔和默契合谋是难以维持的,但在多次重复博弈中,卡特尔协议和默契合谋是可以维持的。寡头市场的另一种可能是,少数占主导地位的企业通过“价格战”消灭竞争对手,最终实现对市场的垄断。寡头企业也可能通过设置进入障碍阻止潜在进入者的进入。寡头企业反竞争行为的可能性与市场的集中度有关。市场的集中度越高,卡特尔协议和默契合谋越容易维持。因此,反不正当竞争的一个重要措施是通过限制单个企业的规模来降低市场集中度。不过,限制企业规模也可能导致规模经济的损失。

70年代末的“第二次石油价格危机”虽然对当时世界造成的震动效应不如前次危机来得强烈,但在危机之后所表现出来的一些特点同样值得人们深思。由于短期中东地缘政治危机而推动的预期收紧和价格上涨,一方面导致了新一轮的“滞胀”,使西方主要工业化国家陷入了新的经济危机;另外一方面就是在危机过后,OPEC作为一个石油卡特尔组织的自身不稳定性也跃然纸上,由于在对石油的定价和分配产量限额的问题上,内部无法达成一致,所以事实上危机之后的几乎整个80年代期间,世界石油市场价格始终都在一个相对的低位徘徊。

90年代初期世界第三次石油危机爆发的一个重要直接原因,就在于不稳定的卡特尔背后所可能隐含的欺诈行为,而伊拉克对科威特的入侵又引来美国的武力介入,石油价格因之再次暴涨。但这次石油危机不仅影响强度和时间长度远低于70年代的两次危机,更加突出的特点在于,代表需求方的国际能源机构表现出了更为成熟和成功的控制局面能力。当时国际能源机构及时启动了紧急计划,每天将250万桶的储备原油投放市场,油价一天之内暴跌10多美元,而以沙特阿拉伯为首的OPEC也迅速增加产量,很快稳定了世界石油价格。因此可以说,这是一场由供需双方合作稳定世界原油价格的经典战役。

沙特挑起石油战争,为何有人说其项庄舞剑,意在美国页岩油呢?

因为美国页岩油的产量急剧增加,严重影响沙特的石油市场份额。之前大家普遍认为,美国生产原油可能更多的是解决自家国内的供需问题,然而数据显示,美国还在出口原油且保持增速,而且就连战略储备的原油也在择机出售。这对沙特来说带来巨大的挑战,沙特就是依靠石油出口维持经济的国家,美国页岩油的供给增速是巨大威胁。

有关沙特的石油供给,可能需要从欧佩克这个组织说起。欧佩克的成员旨在维持油价稳定,保持营收,所以该组织成员是相互协商,根据市场的供需要求来提供原油产量,这样就不会给油价带来巨大波动。而之前欧佩克和俄罗斯协议合作也是旨在维稳价格,协调产量。可是不同的是美国的页岩油,它是纯粹的市场行为,有利可图就是生产。所以你会发现一个现象。美国页岩油生产商觉得这个价格可以接受,他们就积极生产,市场原油越来越多。而原油主要是沙特、俄罗斯、美国供应,那欧佩克和俄罗斯要想维持价格稳定,那就是他们再协商减产,可是这样一来,沙特和俄罗斯的市场份额就只会越来越少,这严重损害沙特和俄罗斯的利益。

那为什么沙特会发起价格战呢?这有违欧佩克组织的利益。因为美国的页岩油生产成本较高,据推测应该超过是48美元/桶,可是沙特的开采原油成本是比较低的,可能不到30美元/桶。这样一来50美元/桶的时候大家都觉得价格可以,美国积极开采,可是只要跌破48美元,美国的页岩油开采商就无利可图。本来美国页岩油的产量就是受价格和美国国内管道的规模影响。现在美国已经陆续解决管道问题,那就只能从价格入手。

美国的页岩油生产商没办法低价生产,而且很多生产商发行企业债,价格危机可能导致企业破产。所以在沙特价格战掀起不久,美国就出来说要协调沙特和俄罗斯的价格战,还加大购买原油量以及暂停战略原油储备出售,其实这是在变相缓解自身国内页岩油开采商的压力。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。